Page 102 - Annual Report 2015 GR

P. 102

Οικονομικές Καταστάσεις

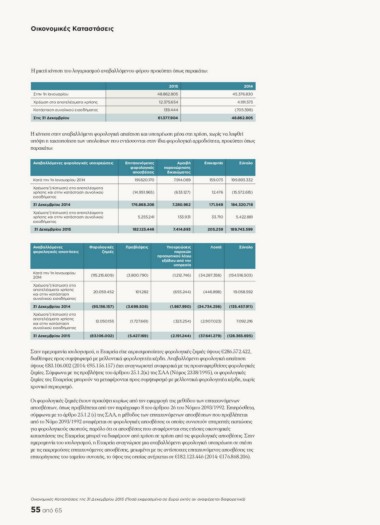

Η µικτή κίνηση του λογαριασµού αναβαλλόµενου φόρου προκύπτει όπως παρακάτω:

Στην 1η Ιανουαρίου 2015 2014

Χρέωση στα αποτελέσματα χρήσης 48.862.805 45.376.830

Κατάσταση συνολικού εισοδήματος 12.375.654

Στις 31 Δεκεμβρίου 4.191.573

139.444 (705.598)

61.377.904 48.862.805

Η κίνηση στην αναβαλλόµενη φορολογική απαίτηση και υποχρέωση µέσα στη χρήση, χωρίς να ληφθεί

υπόψη η τακτοποίηση των υπολοίπων που εντάσσονται στην ίδια φορολογική αρµοδιότητα, προκύπτει όπως

παρακάτω:

Αναβαλλόμενες φορολογικές υποχρεώσεις Επιταχυνόμενες Αμοιβή Επικαρπία Σύνολο

φορολογικές παραχώρησης

Κατά την 1η Ιανουαρίου 2014 αποσβέσεις 159.073 199.893.332

Χρέωση/(πίστωση) στα αποτελέσματα δικαιώματος

χρήσης και στην κατάσταση συνολικού 191.820.170

εισοδήματος 7.914.089

31 Δεκεμβρίου 2014

Χρέωση/(πίστωση) στα αποτελέσματα (14.951.965) (633.127) 12.476 (15.572.615)

χρήσης και στην κατάσταση συνολικού

εισοδήματος 176.868.206 7.280.962 171.549 184.320.718

31 Δεκεμβρίου 2015

5.255.241 133.931 33.710 5.422.881

182.123.446 7.414.893 205.259 189.743.599

Αναβαλλόμενες Φορολογικές Προβλέψεις Υποχρεώσεις Λοιπά Σύνολο

φορολογικές απαιτήσεις ζημιές (3.800.790) παροχών (34.287.358) (154.516.503)

Κατά την 1η Ιανουαρίου (115.215.609) προσωπικού λόγω

2014 20.059.452 εξόδου από την

(95.156.157) υπηρεσία

Χρέωση/(πίστωση) στα 12.050.155

αποτελέσματα χρήσης (1.212.746)

και στην κατάσταση (83.106.002)

συνολικού εισοδήματος 101.282 (655.244) (446.898) 19.058.592

(3.699.508)

31 Δεκεμβρίου 2014 (1.867.990) (34.734.256) (135.457.911)

(1.727.661)

Χρέωση/(πίστωση) στα (5.427.169) (323.254) (2.907.023) 7.092.216

αποτελέσματα χρήσης

και στην κατάσταση (2.191.244) (37.641.279) (128.365.695)

συνολικού εισοδήματος

31 Δεκεμβρίου 2015

Στην ηµεροµηνία ισολογισµού, η Εταιρεία είχε αχρησιµοποίητες φορολογικές ζηµιές ύψους €286.572.422,

διαθέσιµες προς συµψηφισµό µε µελλοντικά φορολογητέα κέρδη. Αναβαλλόµενη φορολογική απαίτηση

ύψους €83.106.002 (2014: €95.156.157) έχει αναγνωριστεί αναφορικά µε τις προαναφερθείσες φορολογικές

ζηµίες. Σύµφωνα µε τις προβλέψεις του άρθρου 25.1.2(κ) της ΣΑΑ (Νόµος 2338/1995), οι φορολογικές

ζηµίες της Εταιρείας µπορούν να µεταφέρονται προς συµψηφισµό µε µελλοντικά φορολογητέα κέρδη, χωρίς

χρονικό περιορισµό.

Οι φορολογικές ζηµιές έχουν προκύψει κυρίως από την εφαρµογή της µεθόδου των επιταχυνόµενων

αποσβέσεων, όπως προβλέπεται από την παράγραφο 8 του άρθρου 26 του Νόµου 2093/1992. Επιπρόσθετα,

σύµφωνα µε το άρθρο 25.1.2 (ι) της ΣΑΑ, η µέθοδος των επιταχυνόµενων αποσβέσεων που προβλέπεται

από το Νόµο 2093/1992 αναφέρεται σε φορολογικές αποσβέσεις οι οποίες συνιστούν επιτρεπτές εκπτώσεις

για φορολογικούς σκοπούς, παρόλο ότι οι αποσβέσεις που αναφέρονται στις ετήσιες οικονοµικές

καταστάσεις της Εταιρείας µπορεί να διαφέρουν από χρήση σε χρήση από τις φορολογικές αποσβέσεις. Στην

ηµεροµηνία του ισολογισµού, η Εταιρεία αναγνώρισε µια αναβαλλόµενη φορολογική υποχρέωση σε σχέση

µε τις εκκρεµούσες επιταχυνόµενες αποσβέσεις, µειωµένη µε τις αντίστοιχες επιταχυνόµενες αποσβέσεις της

επιχορήγησης του ταµείου συνοχής, το ύψος της οποίας ανέρχεται σε €182.123.446 (2014: €176.868.206).

Οικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (Ποσά εκφρασμένα σε Ευρώ εκτός αν αναφέρεται διαφορετικά)

55 από 65

Η µικτή κίνηση του λογαριασµού αναβαλλόµενου φόρου προκύπτει όπως παρακάτω:

Στην 1η Ιανουαρίου 2015 2014

Χρέωση στα αποτελέσματα χρήσης 48.862.805 45.376.830

Κατάσταση συνολικού εισοδήματος 12.375.654

Στις 31 Δεκεμβρίου 4.191.573

139.444 (705.598)

61.377.904 48.862.805

Η κίνηση στην αναβαλλόµενη φορολογική απαίτηση και υποχρέωση µέσα στη χρήση, χωρίς να ληφθεί

υπόψη η τακτοποίηση των υπολοίπων που εντάσσονται στην ίδια φορολογική αρµοδιότητα, προκύπτει όπως

παρακάτω:

Αναβαλλόμενες φορολογικές υποχρεώσεις Επιταχυνόμενες Αμοιβή Επικαρπία Σύνολο

φορολογικές παραχώρησης

Κατά την 1η Ιανουαρίου 2014 αποσβέσεις 159.073 199.893.332

Χρέωση/(πίστωση) στα αποτελέσματα δικαιώματος

χρήσης και στην κατάσταση συνολικού 191.820.170

εισοδήματος 7.914.089

31 Δεκεμβρίου 2014

Χρέωση/(πίστωση) στα αποτελέσματα (14.951.965) (633.127) 12.476 (15.572.615)

χρήσης και στην κατάσταση συνολικού

εισοδήματος 176.868.206 7.280.962 171.549 184.320.718

31 Δεκεμβρίου 2015

5.255.241 133.931 33.710 5.422.881

182.123.446 7.414.893 205.259 189.743.599

Αναβαλλόμενες Φορολογικές Προβλέψεις Υποχρεώσεις Λοιπά Σύνολο

φορολογικές απαιτήσεις ζημιές (3.800.790) παροχών (34.287.358) (154.516.503)

Κατά την 1η Ιανουαρίου (115.215.609) προσωπικού λόγω

2014 20.059.452 εξόδου από την

(95.156.157) υπηρεσία

Χρέωση/(πίστωση) στα 12.050.155

αποτελέσματα χρήσης (1.212.746)

και στην κατάσταση (83.106.002)

συνολικού εισοδήματος 101.282 (655.244) (446.898) 19.058.592

(3.699.508)

31 Δεκεμβρίου 2014 (1.867.990) (34.734.256) (135.457.911)

(1.727.661)

Χρέωση/(πίστωση) στα (5.427.169) (323.254) (2.907.023) 7.092.216

αποτελέσματα χρήσης

και στην κατάσταση (2.191.244) (37.641.279) (128.365.695)

συνολικού εισοδήματος

31 Δεκεμβρίου 2015

Στην ηµεροµηνία ισολογισµού, η Εταιρεία είχε αχρησιµοποίητες φορολογικές ζηµιές ύψους €286.572.422,

διαθέσιµες προς συµψηφισµό µε µελλοντικά φορολογητέα κέρδη. Αναβαλλόµενη φορολογική απαίτηση

ύψους €83.106.002 (2014: €95.156.157) έχει αναγνωριστεί αναφορικά µε τις προαναφερθείσες φορολογικές

ζηµίες. Σύµφωνα µε τις προβλέψεις του άρθρου 25.1.2(κ) της ΣΑΑ (Νόµος 2338/1995), οι φορολογικές

ζηµίες της Εταιρείας µπορούν να µεταφέρονται προς συµψηφισµό µε µελλοντικά φορολογητέα κέρδη, χωρίς

χρονικό περιορισµό.

Οι φορολογικές ζηµιές έχουν προκύψει κυρίως από την εφαρµογή της µεθόδου των επιταχυνόµενων

αποσβέσεων, όπως προβλέπεται από την παράγραφο 8 του άρθρου 26 του Νόµου 2093/1992. Επιπρόσθετα,

σύµφωνα µε το άρθρο 25.1.2 (ι) της ΣΑΑ, η µέθοδος των επιταχυνόµενων αποσβέσεων που προβλέπεται

από το Νόµο 2093/1992 αναφέρεται σε φορολογικές αποσβέσεις οι οποίες συνιστούν επιτρεπτές εκπτώσεις

για φορολογικούς σκοπούς, παρόλο ότι οι αποσβέσεις που αναφέρονται στις ετήσιες οικονοµικές

καταστάσεις της Εταιρείας µπορεί να διαφέρουν από χρήση σε χρήση από τις φορολογικές αποσβέσεις. Στην

ηµεροµηνία του ισολογισµού, η Εταιρεία αναγνώρισε µια αναβαλλόµενη φορολογική υποχρέωση σε σχέση

µε τις εκκρεµούσες επιταχυνόµενες αποσβέσεις, µειωµένη µε τις αντίστοιχες επιταχυνόµενες αποσβέσεις της

επιχορήγησης του ταµείου συνοχής, το ύψος της οποίας ανέρχεται σε €182.123.446 (2014: €176.868.206).

Οικονομικές Καταστάσεις της 31 Δεκεμβρίου 2015 (Ποσά εκφρασμένα σε Ευρώ εκτός αν αναφέρεται διαφορετικά)

55 από 65