Page 102 - 2board23full

P. 102

Οικονομικές Καταστάσεις

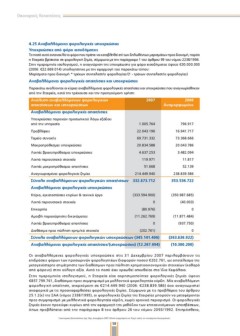

4.25 Αναβαλλόμενες φορολογικές υποχρεώσεις

Υποχρεώσεις από φόρο εισοδήματος

Το ποσό αυτό αντανακλά το φόρο που πρέπει να καταβληθεί επί των δηλωθέντων μερισμάτων προς διανομή, παρότι

η Εταιρεία βρίσκεται σε φορολογική ζημία, σύμφωνα με την παράγραφο 1 του άρθρου 99 του νόμου 2238/1994.

Στην ημερομηνία ισολογισμού, η αναγνώριση της υποχρέωσης για φόρο εισοδήματος ύψους €30.000.000

(2006: €22.669.014) υπολογίστηκε με την εφαρμογή του παρακάτω τύπου:

Μερίσματα προς διανομή * τρέχων συντελεστής φορολογίας/(1 - τρέχων συντελεστής φορολογίας)

Αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις

Παρακάτω αναλύονται οι κύριες αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις που αναγνωρίσθηκαν

από την Εταιρεία, κατά την τρέχουσα και την προηγούμενη χρήση:

Ανάλυση αναβαλλόμενων φορολογικών 2007 2006

απαιτήσεων και υποχρεώσεων Αναμορφωμένο

Αναβαλλόμενες φορολογικές απαιτήσεις

Υποχρεώσεις παροχών προσωπικού λόγω εξόδου 1.005.764 796.917

από την υπηρεσία

Προβλέψεις 22.043.196 16.941.717

Ταμείο συνοχής 69.731.332 73.368.666

Μακροπρόθεσμες υποχρεώσεις 20.834.588 20.043.786

Λοιπές βραχυπρόθεσμες υποχρεώσεις 4.637.253 3.482.094

Λοιπά περιουσιακά στοιχεία 119.971 11.817

Λοιπές μακροπρόθεσμες απαιτήσεις 51.668 52.139

Αναγνωρισμένες φορολογικές ζημίες 214.449.940 238.839.586

Σύνολο αναβαλλόμενων φορολογικών απαιτήσεων 332.873.712 353.536.722

Αναβαλλόμενες φορολογικές υποχρεώσεις

Κτίρια, εγκαταστάσεις κτιρίων & τεχνικά έργα (333.594.900) (350.987.685)

Λοιπά περιουσιακά στοιχεία 0 (40.003)

Επικαρπία (80.976) 0

Αμοιβή παραχώρησης δικαιώματος (11.262.769) (11.871.484)

Λοιπές βραχυπρόθεσμες απαιτήσεις 0 (937.750)

Διαθέσιμα προς πώληση χρημ/κά στοιχεία (202.761) 0

Σύνολο αναβαλλόμενων φορολογικών υποχρεώσεων (345.141.406) (363.836.922)

Αναβαλλόμενες φορολογικές απαιτήσεις/(υποχρεώσεις) (12.267.694) (10.300.200)

Οι αναβαλλόμενες φορολογικές υποχρεώσεις στις 31 Δεκεμβρίου 2007 περιλαμβάνουν τις

επιδράσεις φόρων των προσωρινών φορολογητέων διαφορών ποσού €202.761, ως αποτέλεσμα της

μεταγενέστερης επιμέτρησης των διαθέσιμων προς πώληση χρηματοοικονομικών στοιχείων (καθαρό

από φόρους) στην εύλογη αξία. Αυτό το ποσό έχει χρεωθεί απευθείας στα Ίδια Κεφάλαια.

Στην ημερομηνία ισολογισμού, η Εταιρεία είχε αχρησιμοποίητες φορολογικές ζημιές ύψους

€857.799.761, διαθέσιμες προς συμψηφισμό με μελλοντικά φορολογητέα κέρδη. Μία αναβαλλόμενη

φορολογική απαίτηση, ανερχόμενη σε €214.449.940 (2006: €238.839.586) έχει αναγνωριστεί

αναφορικά με τις προαναφερθείσες φορολογικές ζημίες. Σύμφωνα με τις προβλέψεις του άρθρου

25.1.2(κ) της ΣΑΑ (νόμος 2338/1995), οι φορολογικές ζημίες της Εταιρείας μπορούν να μεταφέρονται

προς συμψηφισμό με μελλοντικά φορολογητέα κέρδη, χωρίς χρονικό περιορισμό. Οι φορολογικές

ζημιές έχουν προκύψει κυρίως από την εφαρμογή της μεθόδου των επιταχυνόμενων αποσβέσεων,

όπως προβλέπεται από την παράγραφο 8 του άρθρου 26 του νόμου 2093/1992. Επιπρόσθετα,

Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου 2007 (Ποσά εκφρασμένα σε Ευρώ εκτός αν αναφέρεται διαφορετικά)

58

4.25 Αναβαλλόμενες φορολογικές υποχρεώσεις

Υποχρεώσεις από φόρο εισοδήματος

Το ποσό αυτό αντανακλά το φόρο που πρέπει να καταβληθεί επί των δηλωθέντων μερισμάτων προς διανομή, παρότι

η Εταιρεία βρίσκεται σε φορολογική ζημία, σύμφωνα με την παράγραφο 1 του άρθρου 99 του νόμου 2238/1994.

Στην ημερομηνία ισολογισμού, η αναγνώριση της υποχρέωσης για φόρο εισοδήματος ύψους €30.000.000

(2006: €22.669.014) υπολογίστηκε με την εφαρμογή του παρακάτω τύπου:

Μερίσματα προς διανομή * τρέχων συντελεστής φορολογίας/(1 - τρέχων συντελεστής φορολογίας)

Αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις

Παρακάτω αναλύονται οι κύριες αναβαλλόμενες φορολογικές απαιτήσεις και υποχρεώσεις που αναγνωρίσθηκαν

από την Εταιρεία, κατά την τρέχουσα και την προηγούμενη χρήση:

Ανάλυση αναβαλλόμενων φορολογικών 2007 2006

απαιτήσεων και υποχρεώσεων Αναμορφωμένο

Αναβαλλόμενες φορολογικές απαιτήσεις

Υποχρεώσεις παροχών προσωπικού λόγω εξόδου 1.005.764 796.917

από την υπηρεσία

Προβλέψεις 22.043.196 16.941.717

Ταμείο συνοχής 69.731.332 73.368.666

Μακροπρόθεσμες υποχρεώσεις 20.834.588 20.043.786

Λοιπές βραχυπρόθεσμες υποχρεώσεις 4.637.253 3.482.094

Λοιπά περιουσιακά στοιχεία 119.971 11.817

Λοιπές μακροπρόθεσμες απαιτήσεις 51.668 52.139

Αναγνωρισμένες φορολογικές ζημίες 214.449.940 238.839.586

Σύνολο αναβαλλόμενων φορολογικών απαιτήσεων 332.873.712 353.536.722

Αναβαλλόμενες φορολογικές υποχρεώσεις

Κτίρια, εγκαταστάσεις κτιρίων & τεχνικά έργα (333.594.900) (350.987.685)

Λοιπά περιουσιακά στοιχεία 0 (40.003)

Επικαρπία (80.976) 0

Αμοιβή παραχώρησης δικαιώματος (11.262.769) (11.871.484)

Λοιπές βραχυπρόθεσμες απαιτήσεις 0 (937.750)

Διαθέσιμα προς πώληση χρημ/κά στοιχεία (202.761) 0

Σύνολο αναβαλλόμενων φορολογικών υποχρεώσεων (345.141.406) (363.836.922)

Αναβαλλόμενες φορολογικές απαιτήσεις/(υποχρεώσεις) (12.267.694) (10.300.200)

Οι αναβαλλόμενες φορολογικές υποχρεώσεις στις 31 Δεκεμβρίου 2007 περιλαμβάνουν τις

επιδράσεις φόρων των προσωρινών φορολογητέων διαφορών ποσού €202.761, ως αποτέλεσμα της

μεταγενέστερης επιμέτρησης των διαθέσιμων προς πώληση χρηματοοικονομικών στοιχείων (καθαρό

από φόρους) στην εύλογη αξία. Αυτό το ποσό έχει χρεωθεί απευθείας στα Ίδια Κεφάλαια.

Στην ημερομηνία ισολογισμού, η Εταιρεία είχε αχρησιμοποίητες φορολογικές ζημιές ύψους

€857.799.761, διαθέσιμες προς συμψηφισμό με μελλοντικά φορολογητέα κέρδη. Μία αναβαλλόμενη

φορολογική απαίτηση, ανερχόμενη σε €214.449.940 (2006: €238.839.586) έχει αναγνωριστεί

αναφορικά με τις προαναφερθείσες φορολογικές ζημίες. Σύμφωνα με τις προβλέψεις του άρθρου

25.1.2(κ) της ΣΑΑ (νόμος 2338/1995), οι φορολογικές ζημίες της Εταιρείας μπορούν να μεταφέρονται

προς συμψηφισμό με μελλοντικά φορολογητέα κέρδη, χωρίς χρονικό περιορισμό. Οι φορολογικές

ζημιές έχουν προκύψει κυρίως από την εφαρμογή της μεθόδου των επιταχυνόμενων αποσβέσεων,

όπως προβλέπεται από την παράγραφο 8 του άρθρου 26 του νόμου 2093/1992. Επιπρόσθετα,

Οικονομικές Καταστάσεις της 31ης Δεκεμβρίου 2007 (Ποσά εκφρασμένα σε Ευρώ εκτός αν αναφέρεται διαφορετικά)

58